crowdhouse Investment Report | 1. Quartal 2026

crowdhouse veröffentlicht in jedem Quartal den «crowdhouse Investment Report». Die Publikation liefert eine Beurteilung der jeweils aktuellen Marktsituation ...

Mehr erfahren

Das Bundesamt für Wohnungswesen hat den hypothekarischen Referenzzinssatz am 1. September 2025 gesenkt. Neu liegt der Referenzzinssatz auf 1,25 % – und damit wieder auf dem tiefsten Niveau seit der Einführung im Jahr 2008. Viele Mieterinnen und Mieter in der Schweiz haben nun die Möglichkeit, eine Mietzinsreduktion einzufordern.

In diesem Blogartikel beantworten wir die wichtigsten praktischen Fragen, die sich Vermieter in der aktuellen Situation stellen. Am Ende gehen wir zudem auf theoretische Hintergründe zum Referenzzinssatz ein.

Inhalt

Grundsätzlich können alle Mieter eine Mietzinsreduktion einfordern, deren Mietvertrag auf einem Referenzzinssatz basiert, der höher ist als 1,25 %.

In der Praxis betrifft das fast alle Mietverhältnisse in der Schweiz, da der Referenzzinssatz mit 1,25 % erneut das tiefste Niveau seit seiner Einführung erreicht hat. Mietverträge, die bereits auf einem Referenzzinssatz von 1,25 % beruhen, beschränken sich auf Verträge, die zwischen März 2020 und März 2023 angepasst oder neu abgeschlossen wurden und seither keine referenzzinssatzbedingte Erhöhung erfahren haben. Nachdem viele Vermieter im Zuge der Erhöhungen 2023 entsprechende Anpassungen durchgesetzt haben, ist dieser Anteil sehr gering. Vermieter müssen aktuell davon ausgehen, dass ein Grossteil ihrer Mieterschaft einen legitimen Senkungsanspruch hat.

Nein. Eine Reduktion erfolgt nur auf Gesuch hin. Das bedeutet: Mieterinnen und Mieter müssen ein schriftliches Senkungsbegehren einreichen. Vermieter sind rechtlich nicht verpflichtet, die Mietzinse von sich aus anzupassen.

Der Anspruch bezieht sich ausschliesslich auf den Nettomietzins – also den Grundmietzins ohne Nebenkosten. Nebenkosten wie Heizkosten, Warmwasser, Hauswartung oder Verwaltung sind nicht betroffen.

Ja. Wenn ein korrektes und fristgerechtes Senkungsbegehren eingeht und der aktuelle Mietzins auf einem höheren Referenzzinssatz beruht als 1,25 %, sind Vermieter verpflichtet, die Reduktion vorzunehmen.

Ein Senkungsbegehren kann ab dem 1. September 2025 gestellt werden. Wirksam wird die Reduktion jedoch erst auf den nächsten im Mietvertrag vorgesehenen Kündigungstermin. Das Gesuch muss mindestens 10 Tage vor Beginn der Kündigungsfrist eintreffen. Darauf basierend ergibt sich für die aktuelle Situation folgende Standardszenarien für ein frühestmögliches Inkrafttreten der entsprechenden Reduktionen:

Beispiele anhand der gängigsten Vertragsmodelle:

Für jede Senkung des Referenzzinssatzes um 25 Basispunkte haben Mieter einen theoretischen Anspruch auf eine Mietzinsreduktion um 2,91 %.

Beispiele:

Nein. Eine Mietzinssenkung wirkt stets nur für die Zukunft und ab dem nächstmöglichen vertraglichen Kündigungstermin – vorausgesetzt, das Gesuch wird rechtzeitig eingereicht. Nachzahlungen für die Vergangenheit gibt es nicht.

Ja. Verrechnet werden dürfen insbesondere:

Da die Teuerung in der Schweiz zuletzt tief war, ergibt sich hier derzeit allerdings nur wenig Spielraum für Gegenverrechnungen.

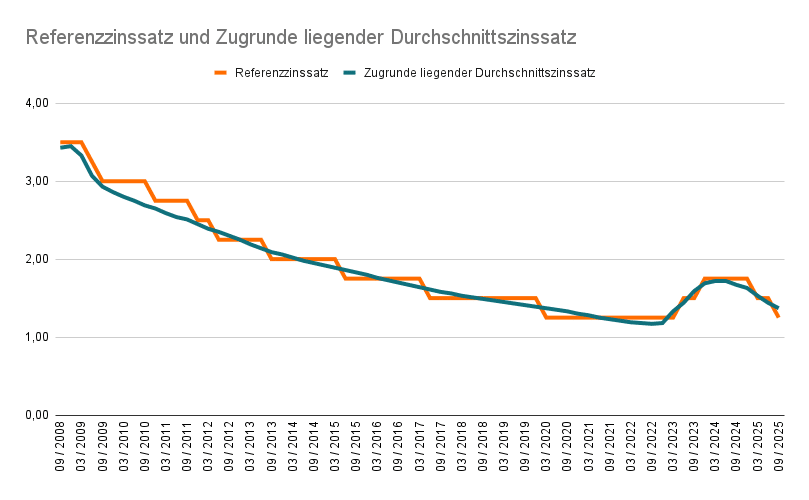

Der Referenzzinssatz ist die gesetzliche Grundlage für Mietzinsanpassungen in der Schweiz. Er wird vom BWO auf Basis des volumengewichteten Durchschnittszinses aller inländischen Hypotheken berechnet.

Das BWO überprüft den Referenzzinssatz vierteljährlich – jeweils per 1. März, 1. Juni, 1. September und 1. Dezember. Der Wert wird auf den nächsten Viertelprozentpunkt gerundet und offiziell publiziert.

Seit seiner Einführung 2008 mit 3,5 % befindet er sich in einem langfristigen Abwärtstrend:

Theoretisch ja, praktisch sehr unwahrscheinlich. Selbst in der Negativzinsphase fiel er nie unter 1,25 %. Das aktuelle Niveau gilt als historisches Tief.

Es besteht ein indirekter, zeitverzögerter Zusammenhang:

Da Hypotheken meist langfristig laufen, reagieren die Durchschnittszinsen nur verzögert.