crowdhouse Investment Report | 2. Quartal 2025

crowdhouse veröffentlicht in jedem Quartal den «crowdhouse Investment Report». Die Publikation liefert eine Beurteilung der jeweils aktuellen Marktsituation...

Mehr erfahren

Das neue Investitionsjahr 2025 ist bereits in vollem Gange. Höchste Zeit, dass wir uns die Frage stellen, auf was sich Schweizer Immobilien-Investoren in den nächsten 12 Monaten einstellen müssen. Wir beleuchten in diesem Artikel 5 wesentliche Punkte, die für den Schweizer Immobilien-Markt im Jahr 2025 entscheidend sein werden.

Inhalt

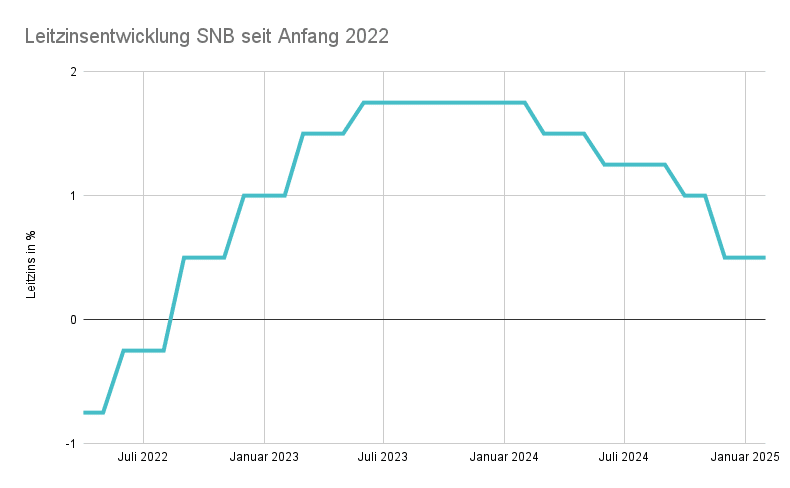

Die Leitzinsentwicklung in der Schweiz ist zweifelsohne der Faktor, welcher die Marschrichtung auf dem Schweizer Immobilien-Markt im letzten Jahr wesentlich beeinflusst hat – und zwar schneller und deutlicher als erwartet. Zur Erinnerung: Erst im Juni 2023 hat die SNB den Leitzins in einem letzten Schritt auf 1,75% erhöht. Zu diesem Zeitpunkt ging kaum jemand davon aus, dass das Zinsniveau bereits innerhalb der Jahresfrist wieder gesenkt wird.

Trotzdem ist es passiert. Nur 9 Monate nach der letzten Erhöhung im Juni 2023 hat die SNB im März 2024 die Zinsen das erste Mal wieder gesenkt – um 25 Basispunkte. Zwei weitere Senkungen um jeweils 25 Basispunkte erfolgten bei den geldpolitischen Lagebeurteilungen im Juni und September 2024. Bei der letzten Beurteilung im Dezember 2024 erfolgte ein Schritt um 50 Basispunkte. Heute (Stand Februar 2025) steht der Leitzins der SNB bei 0,5%.

Um es auf der Zeitachse deutlich zu machen: Zwischen Juni 2022 und Juni 2023 hat die Nationalbank den Leitzins mit 5 Schritten binnen 12 Monaten von –0.75% auf 1,75% erhöht. Zwischen März 2024 und Dezember 2024 hat sie ihn mit 4 Schritten von 1,75% auf 0,5% gesenkt. Dazwischen lag eine Pause von 9 Monaten.

Zweifelsohne haben die schnellen Erhöhungen auf 1,75% viele Anleger auf dem Immobilienmarkt verunsichert. Der Unsicherheitsfaktor lag aber nicht beim Zinsniveau per se. 1,75% sind zwar deutlich mehr als während der extremen Tiefzinsphase der Vorjahre, erlauben aber weiterhin genug Spielraum für solide Renditen. Viel entscheidender ist die Frage nach Stabilität. Solange Anleger nicht abschätzen können, ob Gipfel oder Sohlen bereits erreicht sind, verhalten sie sich zurückhaltend. Insbesondere in den Jahren 2022 und 2023 lässt sich dieser Umstand anhand deutlich zurückgegangener Transaktionszahlen belegen. Eine ähnliche Zurückhaltung – wenn auch weitaus weniger ausgeprägt – lässt sich übrigens auch im aktuellen Umfeld wahrnehmen, allerdings mit umgekehrten Vorzeichen: Es dominiert die Frage «geht es noch tiefer?»

Ausblick 2025 | Was erwartet uns im neuen Investitionsjahr?

How to Real Estate Podcast #129

Die Schweizerische Nationalbank hat in den Jahren 2022 und 2023 die Inflationsbekämpfung ins Zentrum ihrer Überlegungen gerückt – mit Erfolg. Die SNB hat es mit Ihren Massnahmen schnell geschafft, die Inflation in der Schweiz im gewünschten Zielband zwischen 0 und 2% zu stabilisieren. Im Zuge dessen hat sich ihr Fokus wieder verschoben. Oberste Priorität hat nun wieder die Währungsstabilität. Die SNB will eine zu starke Aufwertung des Schweizer Frankens verhindern. Dazu stehen ihr zwei verschiedene Instrumente zur Verfügung: Interventionen am Devisenmarkt und Anpassungen des Leitzins. Bei Letzterem ist das Szenario relativ simpel: Tiefere Zinsen machen den Schweizer Franken als «sicheren Hafen» weniger attraktiv, wobei dessen «Unattraktivität» stets in Relation zu anderen Währungen zu sehen ist – insbesondere zum Euro. Je tiefer die Zinsen in anderen relevanten Wirtschaftsräumen (insbesondere EZB), desto grösser wird der Druck auf die SNB, die eigenen Leitzinsen nach unten zu korrigieren, um entsprechende Deltas aufrechtzuerhalten.

Die SNB hat in den letzten Monaten mit einer auffällig proaktiven Kommunikation versucht, einen möglichst grossen Handlungsspielraum zu etablieren. Der neue SNB-Präsident Martin Schlegel hatte bei jedem Interview eine zentrale Botschaft: «Wir schliessen Negativzinsen nicht aus». Die Marschrichtung ist klar vorgegeben: Die Zinsen werden weiter nach unten korrigiert werden – wie stark hängt von verschiedenen Faktoren ab. Für die Zinsentscheide der SNB dürften insbesondere folgende Fragen relevant sein:

In diesem dynamischen Umfeld wird die Schweizerische Nationalbank versuchen, ihre Zinsstrategie nach dem Motto: «so tief wie nötig, so hoch wie möglich» auszuloten.

Fazit: Weitere Senkungen der Leitzinsen sind wohl unumgänglich. Eine Senkung des Leitzinsen auf 0% ist wahrscheinlich. Die Einführung von Negativzinsen ist möglich.

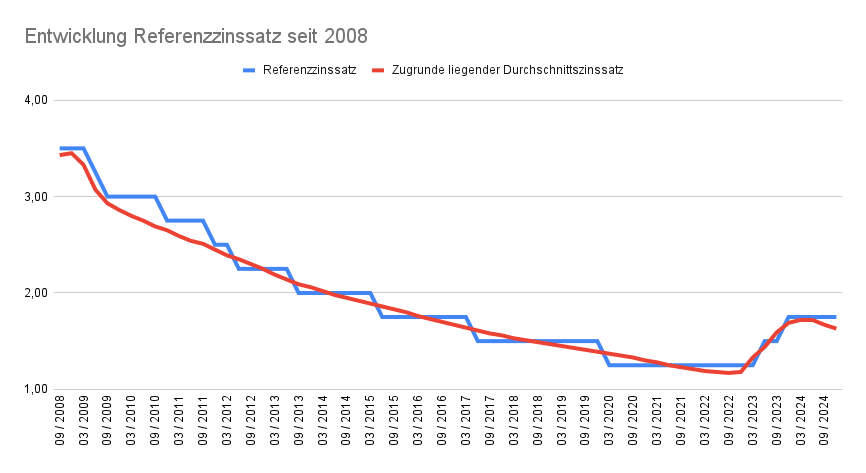

Mit dem Anstieg der Leitzinsen im Juni 2022 war bei den Mietzinsen etwas zu beobachten, was seit der Einführung des Referenzzinssatzes im Jahr 2008 so noch nie der Fall war: Die Angebots- und Bestandsmieten haben sich in die gleiche Richtung bewegt – nach oben. In den letzten zwei Jahren hatten Vermieter zweimal die Gelegenheit, den Zins von bestehenden Mietverhältnissen basierend auf einem gestiegenen Referenzzinssatz zu erhöhen. Seit der Einführung im Jahr 2008 war der Referenzzinssatz 9 mal in Folge gesenkt worden – von ursprünglich 3% im Jahr 2008 auf 1,25% im Jahr 2020. Im Juni und Dezember 2023 erfolgten zwei Erhöhungen um jeweils 25 Basispunkte. Aktuell liegt der Referenzzinssatz bei 1,75%. Die Angebotsmieten sind im gleichen Zeitraum kontinuierlich gestiegen.

Die Unterscheidung zwischen Angebots- und Bestandsmieten ist auch für den Ausblick für die nächsten 12 Monate entscheidend, denn der kurzfristige Gleichschritt, der in den letzten Monaten zu beobachten war, wird sich nicht fortsetzen.

Im März 2025 wird das Bundesamt für Wohnungswesen erneut den Referenzzinssatz festlegen und es gilt bereits heute als sicher, dass der Referenzzinssatz dann um 25 Basispunkte gesenkt wird. Damit hat ein Grossteil der Bestandsmieter ab Juni 2025 die Möglichkeit, eine Mietzinsreduktion um 2,9% zu beantragen. Viele Vermieter haben erst vor Kurzem (Dezember 2023) ihre Mieten referenzzinssatzbasiert erhöht. Angesichts dieser noch frischen Erinnerung dürfte der Anteil derjenigen Mieter, welche eine entsprechende Reduktion beantragen werden, deutlich höher sein, als bei vorhergegangenen Senkungen des Referenzzinssatzes.

Bei den Angebotsmieten spricht – zumindest in der schweizweiten Betrachtung – indes wenig für eine Trendwende. Alle Trends, die dem Anstieg der Angebotsmieten über die letzten Jahre zugrunde liegen, zeigen sich weiterhin unverändert oder sogar verschärft. Aber Achtung: Regional kann die Situation anders sein. Eine Garantie für immer weiter steigende Mietpreise gibt es trotz des schweizweiten Trends keine. Insbesondere ausserhalb der Hotspots sind stagnierende oder sogar leicht rückläufige Entwicklungen bei den Angebotsmieten möglich.

Fazit: Die Bestandsmieten werden sinken. Die Angebotsmieten werden schweizweit steigen, wobei mit starken regionalen Unterschieden gerechnet werden muss.

Wohnpolitik findet in der Schweiz aktuell auf der ganz grossen Bühne statt. Das Thema bewegt die Schweizer Bevölkerung – und es ist wahlentscheidend. Dementsprechend ist es allen Parteien ein Anliegen, sich diesem Thema anzunehmen. Im Jahr 2024 war Wohnungsknappheit eines der dominierenden politischen Themen, das regelmässig für Schlagzeilen gesorgt hat. Beinahe alle Parteien positionieren sich bei diesem Thema in hoher Frequenz. Bei der Definition des Problems sind sich alle mehr oder weniger einig: Es gibt zu wenig bezahlbaren Wohnraum in der Schweiz. Die Lösungsansätze stehen sich allerdings diametral gegenüber: Die Linke fordert mehr staatliche Kontrolle. Die bürgerliche Mitte möchte weniger Regulierung. Die Rechte fordert eine Beschränkung der Zuwanderung. Zur Stärkung dieser Positionen haben entsprechende Lager auf nationaler Ebene entsprechende «Pferde» in Form verschiedener Initiativen ins Rennen geschickt. Die bürgerliche Mitte ist jüngst mit zwei Mietrechtsvorlagen an der Urne gescheitert, gegen welche der Mieterverband das Referendum ergriffen hat. Die SVP hat fordert mit ihrer Initiative «Keine 10-Millionen-Schweiz» eine radikale Lösung bei der Zuwanderung. Und die Linke hat eine Volksinitiative gegen zu hohe Mieten lanciert, in welcher unter anderem eine staatliche Kontrolle der Mietzinsen gefordert wird.

Die Wohnungsknappheit hat auf der politischen Ebene insbesondere im Wahljahr 2023 eine grosse Rolle gespielt. Nachwirkungen davon haben wir im Jahr 2024 gespürt. Wohnraum in der Schweiz ist nach wie vor knapp – dementsprechend besteht grundsätzlich weiterhin Potential, dass dieses emotionale Thema opportun bleibt. Gleichzeitig spricht auch einiges dafür, dass Wohnpolitik quantitativ und qualitativ an politischer Bedeutung verlieren wird:

Aufgrund der verhärteten Fronten haben es Vorstösse auf Bundesebene in der Regel eher schwer. Spannend wird der Wahlkampf rund um die SVP-Initiative «Keine 10-Millionen-Schweiz». Diese scheint – zumindest aus heutiger Perspektive – nicht komplett chancenlos. Wohnungsknappheit wird auch im Abstimmungskampf zu dieser Initiative ein zentrales Element. Die Abstimmung erfolgt voraussichtlich im Jahr 2026.

Viel entscheidender als die Bundesebene scheint für Investoren aktuell die kantonale und kommunale Ebene. Denn dort können neue Regulierungen oder De-Regulierungen schnell zu gravierenden neuen Voraussetzungen auf dem Immobilienmarkt führen. Prominente Beispiele dafür sind die Kantone Genf oder Basel Stadt. Aber auch andere politische Geschäfte in anderen Kantonen haben in den letzten 12 Monaten die regionalen Immobilienmärkte in die eine oder andere Richtung verändert. Einige Beispiele:

Auch andere Kantone und Gemeinden versuchen auf kantonaler und kommunaler Ebene Lösungen für mehr bezahlbaren Wohnraum zu entwickeln. Mit entsprechenden Vorstössen ist auch im kommenden Jahr zu rechnen.

Fazit: Schweizer Immobilienbesitzer müssen die wohnpolitischen Massnahmen sowohl auf nationaler, kantonaler wie auch kommunaler Ebene weiterhin scharf im Blick behalten.

Die tiefe Bautätigkeit in der Schweiz ist ein gravierendes Problem. Seit 2019 sank die Zahl der neuen Wohnungen Jahr für Jahr. Zuletzt kamen im Jahr 2022 auf 52’000 zusätzliche Haushalte nur 41’000 zusätzliche Wohnungen. Die Gründe für diese Flaute sind vielseitig:

Wer sich die obere Liste anschaut, kann bei entscheidenden Punkten einen dicken Haken machen. Die Dringlichkeit von mehr bezahlbarem Wohnraum und entsprechende Nachfrage-Sicherheit ist eindeutig gegeben. Die Energie- und Rohstoffpreise haben sich normalisiert. Die Zinsen sinken wieder. Angesichts dessen erscheint eine Zunahme der Bautätigkeit für 2025 als wahrscheinlich. Dafür spricht auch eine deutliche Zunahme der Baubewilligungen im Jahr 2024. Gegen einen radikalen Umschwung spricht aber angesichts der weiterhin starken Nachfrage weiterhin einiges:

Fazit: Die Bautätigkeit wird im Jahr 2025 zunehmen. Allerdings nicht in einem Ausmass, welches spürbare Veränderungen auf dem Schweizer Immobilienmarkt mit sich bringt.

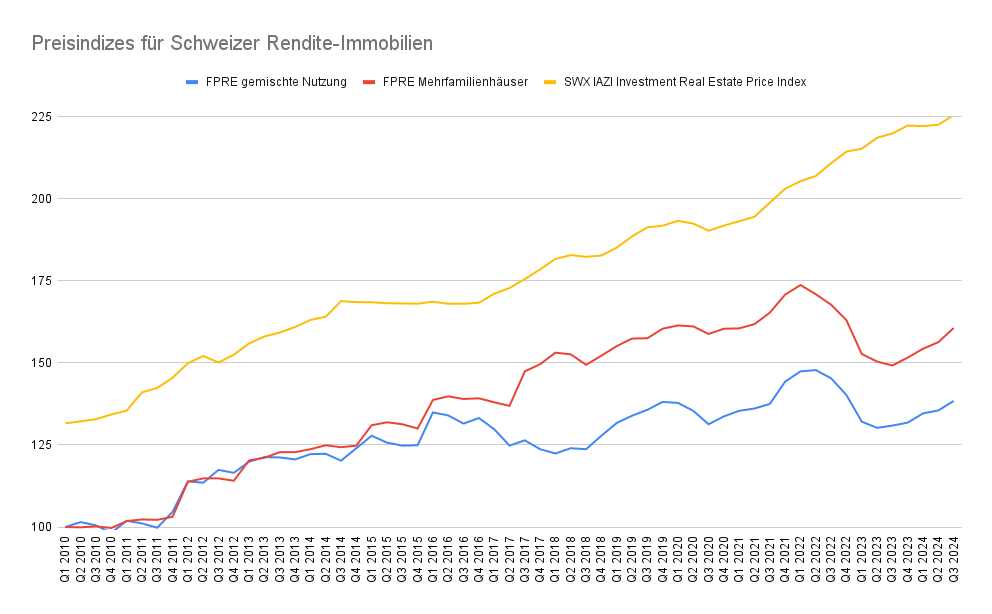

Die gestiegenen Zinsen im Jahr 2022 galten eigentlich als Garantie für eine Preiskorrektur bei Schweizer Rendite-Immobilien. Wer auf die etablierten Preisindex für Schweizer Mehrfamilienhäuser schaut, kann davon nichts feststellen. Die Preise für Mehrfamilienhäuser haben sich auch im vergangenen Jahr stabil entwickelt, wobei das Wachstum moderat blieb. Die Preisdynamik auf dem Schweizer Markt für Rendite-Immobilien wird vordergründig durch die weiterhin hohe Nachfrage und das enorm beschränkte Angebot dominiert. Diese dominierende Stabilität zeigt sich auch durch verhältnismässig starke Veränderung bei den Leitzinsen relativ unbeeindruckt.

Es spricht aktuell nichts für eine Trendwende bei der Preisdynamik. Im Gegenteil: Alle Gegebenheiten für ein weiterhin moderates Preiswachstum sind gegeben:

Fazit: Weiterhin keine Panik. Auch im Jahr 2025 werden die Überraschungen an der Preisfront ausbleiben.