Erklärung der Eigenkapitalrendite: Wie man sie berechnet

Die Eigenkapitalrendite ist einer von diversen Renditebegriffen, denen Investoren regelmässig begegnen – und einer der wichtigsten. Gleichzeitig hat sie auch einige Schwächen. Erfahren Sie hier, worauf die Eigenkapitalrendite basiert und wie sie berechnet wird.

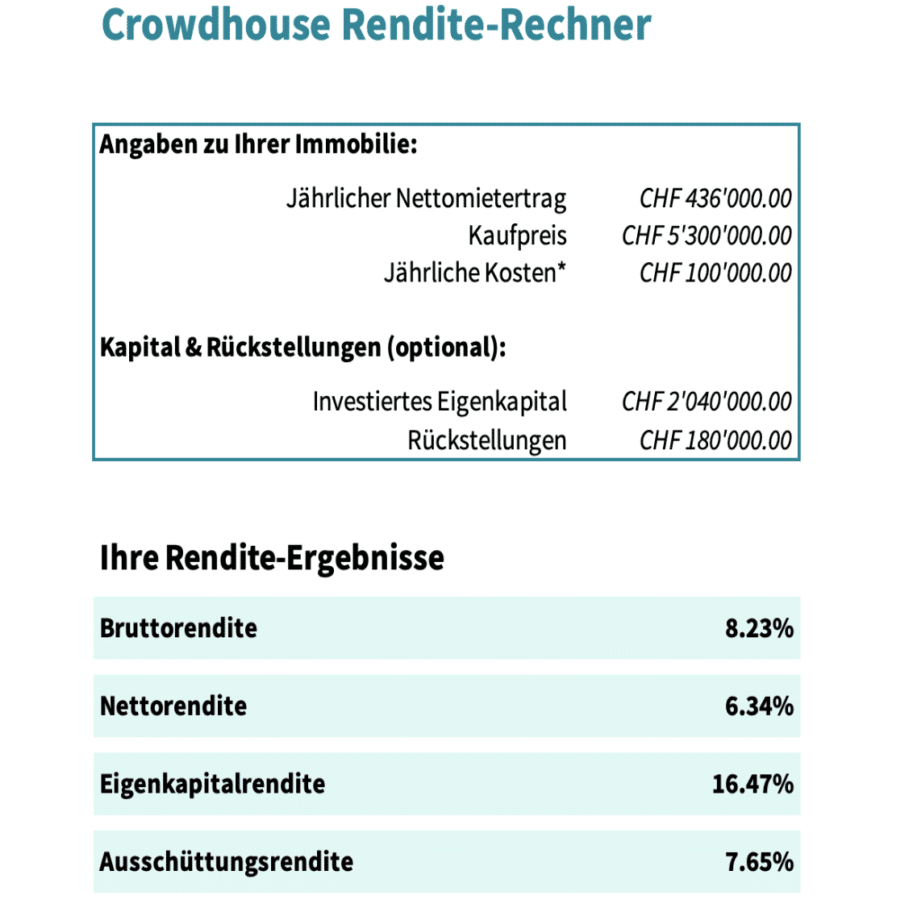

Was benötigt man, um die EK Renditeberechnen zu können?

Mit der Eigenkapitalrendite (Eng. return on equity) wird angegeben, wie rentabel die Eigenmittel eingesetzt werden, die ein Investor angelegt hat, z. B. in eine Firma oder eine Immobilie. Sie ist sehr einfach ausgelegt (siehe Berechnung unten), wodurch sie es ermöglicht, unterschiedlichste Investments und Unternehmen miteinander zu vergleichen.

Für die Berechnung der Eigenkapitalrendite benötigt man den Reingewinn (Einnahmen – Kosten) und die Summe des Eigenkapitals.

Jetzt Rendite-Rechner gratis herunterladen!

Berechnen Sie ganz einfach die wichtigsten Kennzahlen Ihrer Immobilie.

Eigenkapitalrendite berechnen

Nettorendite berechnen

Bruttorendite berechnen

Welche Formel wird für die Eigenkapitalrendite verwendet?

Die Formel für die Eigenkapitalrendite ist ganz einfach:

Achtung: In der Regel wird die Eigenkapitalrendite in Bezug auf ein Jahr angegeben. Sie sagt also aus, um wie viel Prozent sich das Kapital des Investors innerhalb eines Jahres vermehrt. Aber die Formel beinhaltet grundsätzlich keine Vorgaben bezüglich der Zeit. Somit kann mit ihr auch eine Eigenkapitalrendite über mehrere Jahre berechnet werden. Um in diesem Fall die Eigenkapitalrendite auf ein einzelnes Jahr herunterzubrechen, muss man das Resultat aus der obigen Formel noch durch die Anzahl Jahre teilen:

Beispiel: Berechnung Eigenkapitalrendite bei einer Immobilie

Nehmen wir ein Mehrfamilienhaus im Wert von CHF 5 Mio. Bei einem Hypothekaranteil von 60% muss der Investor CHF 2 Mio. Eigenkapital aufwenden, um die Liegenschaft zu kaufen. Die jährlichen Mieteinnahmen dieser Liegenschaft betragen CHF 200’000 bei Kosten von CHF 80’000. Letztere decken unter anderem die Zinskosten der Hypothek, Reparaturarbeiten am Gebäude sowie Rückstellungen für künftige grössere Sanierungen. Unter diesen Voraussetzungen sieht die Berechnung der Eigenkapitalrendite folgendermassen aus.

Zunächst berechnen wir den Reingewinn, indem wir die Kosten von den Einnahmen abziehen:

Danach nutzen wir die oben genannte Formel, um die Eigenkapitalrendite zu berechnen:

Wird die Immobilie zu einem späteren Zeitpunkt verkauft, wird der Reingewinn aus den Mieteinnahmen ergänzt um den Verkaufsgewinn. Angenommen, der Investor hält die Liegenschaft für 4 Jahre und verkauft sie dann für CHF 6 Mio. Von diesem Betrag muss er die Hypothek von CHF 3 Mio. zurückzahlen. Nach Abzug der aufgewendeten Eigenmittel bleibt ihm ein Gewinn von CHF 1 Mio.:

Der Einfachheit halber nehmen wir an, dass der Reingewinn während der 4 Jahre immer gleich bleibt. Somit beträgt er CHF 480’000.

Somit haben wir nun alle Zahlen zusammen, um die gesamte Eigenkapitalrendite zu berechnen:

Teilen wir diese 74% durch die Anzahl Jahre, ergibt sich eine (ausserordentlich hohe) jährliche Eigenkapitalrendite von 18.5%:

Hinweis: Dieses Beispiel dient der Veranschaulichung und ist stark vereinfacht. In der Realität generiert keine Liegenschaft exakt dieselben Einnahmen und Kosten über mehrere Jahre hinweg. Ausserdem fallen beim Liegenschaftsverkauf diverse Kosten, Gebühren und Steuern an, die den Gewinn schmälern. Mehr zu den Nebenkosten beim Immobilienverkauf finden Sie in unserer Hilfe.

Was ist ein guter Richtwert für die Eigenkapitalrendite?

Wie so oft bei allgemeinen Fragen ist auch hier die Antwort: Es kommt darauf an. Je nach Art und Branche des Investments gibt es andere Richtwerte dafür, was eine «gute» Eigenkapitalrendite ist. Dabei gilt es auch stets den Investment-Grundsatz zu beachten, dass mehr Rendite in der Regel mit mehr Risiko einhergeht. Mehr zum Zusammenhang zwischen Risiko und Rendite lesen Sie hier.

Bei Wohnimmobilien gelten im aktuellen Marktumfeld 6% als gute Eigenkapitalrendite (ohne Einbezug des Verkaufs). Der Richtwert hängt jedoch stark von Lage, Zustand und Nutzung ab. So sind etwa Liegenschaften an zentraler städtischer Lage deutlich teurer als vergleichbare Objekte in der Agglomeration oder auf dem Land. Dadurch liegt die Eigenkapitalrendite städtischer Liegenschaften niedriger, wobei diese dafür in der Regel eine höhere Vermietungsstabilität aufweisen.

Wie wichtig ist die Eigenkapitalrendite im Vergleich zu anderen Kennzahlen?

Wie bereits erwähnt, ist die Eigenkapitalrendite dank ihrer Einfachheit ein beliebtes Mass für den Vergleich von Unternehmen und anderen Anlagen. Einen wichtigen Punkt klammert sie jedoch aus: den Leverage-Effekt. Er entsteht, wenn durch den Einsatz von Fremdkapital (z. B. ein Bankkredit) das benötigte Eigenkapital verringert wird.

Gratis Rendite-Rechner herunterladen!

Berechnen Sie ganz einfach die wichtigsten Kennzahlen Ihrer Immobilie.

Eigenkapitalrendite berechnen

Nettorendite berechnen

Bruttorendite berechnen

Im obigen Beispiel sind wir von einer Belehnung von 60% ausgegangen. In den allermeisten Fällen werden Renditeliegenschaften mit einem gewissen Anteil an Fremdkapital gekauft, um vom Leverage-Effekt profitieren zu können. Doch nehmen wir einmal an, der Investor würde auf eine Hypothek verzichten; wie sähe die Rechnung dann aus? Ohne Hypothek muss er den gesamten Kaufpreis von CHF 5 Mio. mit Eigenkapital finanzieren. Gleichzeitig fällt der Hypothekarzins weg, was die Kosten etwas reduziert. Diese betragen neu nur noch CHF 56’000 statt CHF 80’000.

Nun beträgt die Eigenkapitalrendite weniger als die Hälfte der 6% im obigen Beispiel, obwohl die Liegenschaft exakt dieselbe ist und sogar noch einen höheren Reingewinn generiert.

Eine reine Betrachtung der Eigenkapitalrendite greift also zu kurz. Für einen aussagekräftigeren Vergleich verschiedener Investments lohnt es sich, zusätzliche Faktoren einzubeziehen, wie etwa den Verschuldungsgrad.

Fazit

Die Eigenkapitalrendite ist eine wichtige Messgrösse, wenn man verschiedene Anlageoptionen vergleichen möchte. Um sie zu berechnen, sind nur wenige Zahlen nötig. Durch das Ausklammern diverser Faktoren – wie etwa des Leverage-Effekts – ist ihre Aussagekraft jedoch begrenzt.