Beim Verkauf einer Immobilie fallen verschiedene Steuern und Gebühren an. So beispielsweise die Notariats- und Grundbuchgebühren, die Handänderungssteuer sowie die Grundstückgewinnsteuer. In diesem Beitrag beantworten wir die wichtigsten Fragen rund um die Grundstückgewinnsteuer beim Verkauf einer Liegenschaft. Sie erfahren, was diese genau ist, wie sie sich zusammensetzt und welche Sonderfälle existieren.

Die Grundstückgewinnsteuer ist eine Objektsteuer. Dies bedeutet, dass der Gewinn auf dem Objekt – berechnet aus Differenz zwischen Erlös und Anlagewert – als Bemessungsgrundlage dient. Der Anlagewert entspricht dem ursprünglich gezahlten Kaufpreis zuzüglich der wertvermehrenden sowie weiterer Aufwendungen. Wenn der Eigentümer einer Immobilie mit dem Verkauf der Liegenschaft einen Gewinn erzielt, muss er diesen versteuern. Nebst der Höhe des realisierten Gewinns ist auch die Haltedauer der Immobilie ein Faktor, welcher in die Bemessung der Grundstückgewinnsteuer miteinfliesst. Erhoben wird die Grundstückgewinnsteuer im Kanton, in welchem die Immobilie liegt, unabhängig vom Wohnsitz des Besitzers.

Als Massnahme gegen die Immobilienspekulation

Mehrfamilienhäuser werden öfter als Wohnungen oder Einfamilienhäuser als Anlageobjekt mit kurz- oder mittelfristiger Perspektive gehandelt. Um der Immobilienspekulation Einhalt zu gebieten, wurde die Grundstückgewinnsteuer ins Leben gerufen. Die Höhe dieser Steuer ist abhängig von der Besitzdauer der Immobilie und von der Höhe des realisierten Gewinns.

Es gilt: Je kürzer die Haltedauer bzw. je höher der Gewinn, desto höher die Grundstückgewinnsteuer.

Exkurs Besteuerungsarten: monistisches und dualistisches System

Für die Besteuerung von Grundstückgewinnen werden in der Schweiz zwei Systeme angewendet: das monistische und das dualistische System.

Monistisches System: Alle Grundstückgewinne unterliegen der Grundstückgewinnsteuer. Es handelt sich dabei um eine exklusive Steuer – entsprechend werden Grundstückgewinne ausschliesslich von dieser Steuer erfasst und unterliegen keiner weiteren Steuerbelastung. Dies gilt sowohl für natürliche als auch für juristische Personen.

Dualistisches System: Nur Grundstückgewinne, welche bei der Veräusserung von Privatvermögen einer natürlichen Person erzielt wurden, unterliegen der Grundstückgewinnsteuer. Kapitalgewinne, die aus der Veräusserung von Immobilien aus dem Geschäftsvermögen erzielt werden (Selbständigerwerbende / natürliche Personen und juristische Personen) oder aus dem gewerbsmässigen Handel von Liegenschaften werden in der Regel nicht von der Grundstückgewinnsteuer sondern von der ordentlichen Einkommens- respektive Gewinnsteuer erfasst.

Die Kantone Bern, Basel-Land, Basel-Stadt, Jura, Nidwalden, Tessin, Schwyz, Uri und Zürich wenden das monistische System an. In allen anderen Kantonen wird das dualistische System angewandt.

Nennenswert ist: In allen Kantonen – entsprechend auch in beiden Systemen – werden Grundstückgewinne aus dem Privatvermögen mit der Grundstückgewinnsteuer besteuert.

Der Bund besteuert Grundstückgewinne wie folgt:

natürliche Personen:

Liegenschaften des Privatvermögens: steuerfrei (Art. 16 Abs. 3 DBG)

Liegenschaften des Geschäftsvermögens: Grundstückgewinne werden nicht im Rahmen der Grundstückgewinnsteuer besteuert, sondern im Rahmen der Einkommenssteuer.

juristische Personen:

Grundstückgewinne werden nicht im Rahmen der Grundstückgewinnsteuer besteuert, sondern im Rahmen der Gewinnsteuer.

Berechnung der Grundstückgewinnsteuer

Mögliche Abzüge bei der Gewinnberechnung

Gemäss anwendbaren steuerrechtlichen Grundlagen können diverse Kosten von der Grundstückgewinnsteuer abgesetzt werden – so etwa wertvermehrende Aufwendungen oder bestimmte Kaufs- bzw. Verkaufskosten.

Bestimmung des Steuersatzes

Für Gewinne, die der Grundstückgewinnsteuer unterliegen, existieren zwei unterschiedliche Systeme im Bezug auf die zeitliche Bemessung und die Bestimmung des Steuersatzes. In den meisten Kantonen wird jeder Grundstückgewinn mit der Grundstückgewinnsteuer einzeln veranlagt. In gewissen Kantonen werden die Grundstückgewinne jedoch in einem bestimmten Zeitraum zusammen veranlagt. So sieht es in den einzelnen Kantonen aus:

Der anwendbare Steuersatz wird pro Grundstückgewinn einzeln bestimmt. Der Steuersatz basiert auf:

der Höhe jedes einzelnen Gewinns in Verbindung mit der Besitzdauer

Kantone Zürich, Luzern, Glarus, Zug, Solothurn, Schaffhausen, Appenzell-Ausserrhoden*, St. Gallen, Thurgau, Wallis, Neuenburg** und Genf

*Teilveräusserungen eines in sich abgeschlossenen Grundstücks sind innerhalb von fünf Jahren zusammenzurechnen und als Gesamtgewinn zu veranlagen.

**Bei gleichzeitiger oder sukzessiver Veräusserung von Grundstücken, welche eine wirtschaftliche Einheit bilden, wird der Gesamtgewinn zur Steuerberechnung herangezogen

Der Steuersatz wird basierend auf der Summe der erzielten Gewinne in einem bestimmten Zeitraum festgelegt. Dieser Zeitraum ist aber nicht in allen Kantonen der gleiche:

Alle Grundstückgewinne, die innerhalb der letzten 12 Monate erzielt wurden, werden für die Bestimmung des Steuersatzes zusammengezählt

Kanton Basel-Land

Alle Grundstückgewinne, die im gleichen Kalenderjahr erzielt wurden (bei Unternehmen, die eine Buchhaltung führen, manchmal auch das Geschäftsjahr), werden für die Bestimmung des Steuersatzes zusammengezählt

Kantone Bern, Schwyz, Graubünden und Jura

Beispielrechnung Grundstückgewinnsteuer

Herr X hat am 3. Februar 2016 mit seinem Privatvermögen ein Mehrfamilienhaus im Kanton Schwyz für CHF 3’850’000 gekauft. Dieses verkauft er nun am 20. November 2020 für CHF 4’560’000 an Herrn Y.

Zur Berechnung des Steuerbetrags im Rahmen der Grundstückgewinnsteuer muss Herr X nun als erstes den steuerpflichtigen Grundstückgewinn berechnen:

Bei einem steuerpflichtigen Grundstückgewinn von CHF 693’150 liegt der Steuersatz bei 30%, was einer Grundsteuer von CHF 203’655 entspricht.

Da Herr X die Liegenschaft für 4 Jahre in seinem Besitz hatte, wird auf diese Grundsteuer kein Zuschlag erhoben. Dies bedeutet, dass der Steuerbetrag der Grundsteuer entspricht und somit bei CHF 203’655 liegt.

Hätte Herr X das Mehrfamilienhaus nur für 3 Jahre in seinem Besitz gehabt, würde auf die Grundsteuer noch ein Zuschlag von 10% (CHF 20’366) erhoben und der Steuerbetrag würde bei CHF 224’021 liegen.

Hätte Herr X hingegen die Liegenschaft für 8 Jahre in seinem Besitz gehabt, würde auf die Grundsteuer eine Reduktion von 19% (CHF 38’694) gewährt und der Steuerbetrag würde bei CHF 164’961 liegen.

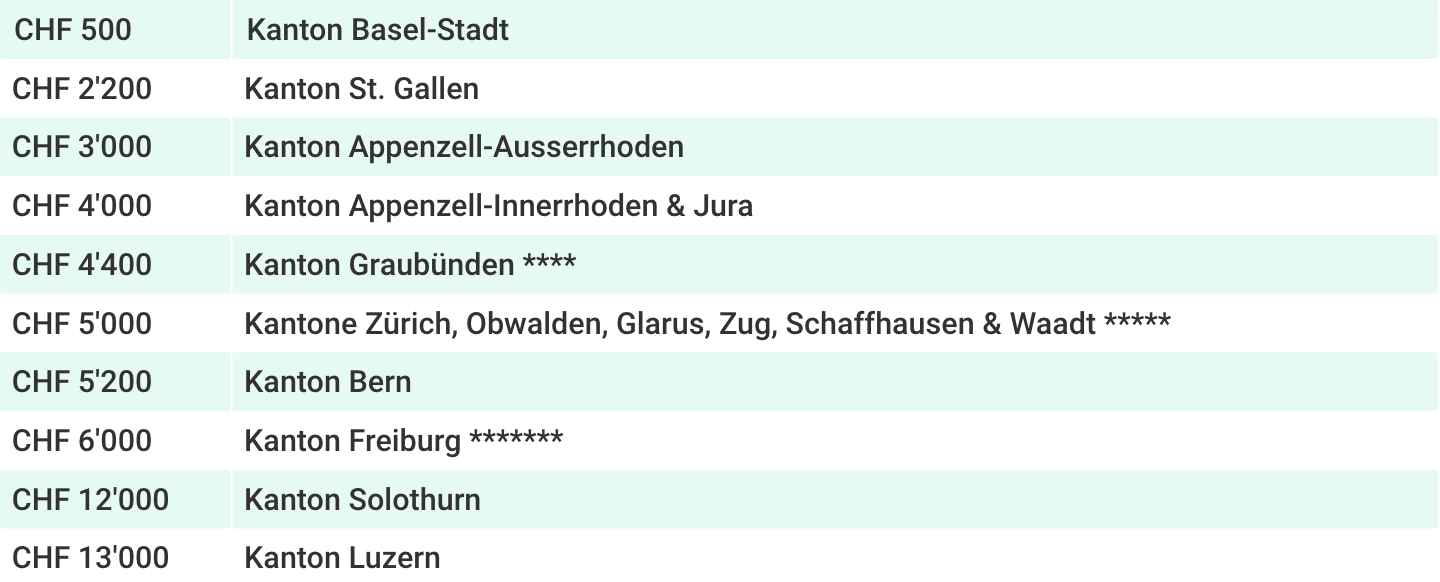

Ausnahmen: Diese Einnahmen sind von der Grundstückgewinnsteuer befreit

In den meisten Kantonen werden Kleinstgewinne nicht besteuert. Kantonal werden aber unterschiedliche Regelungen vorgesehen:

Die Mehrheit der Kantone befreien Gewinne von Steuern, welche unter einem bestimmten Betrag liegen. Diese steuerfreien Minima sind:

****Wenn die im selben Steuerjahr erzielten Gesamtgewinne unter CHF 4’400 liegen.

*****Wenn die im selben Steuerjahr erzielten Gewinne insgesamt unter CHF 5’000 liegen und die Liegenschaft zum Privatvermögen gehört.

******Wenn die im selben Kalenderjahr erzielten Gewinne insgesamt unter CHF 6’000 liegen.

In vier Kantonen sind diejenigen Gewinne steuerbefreit, auf denen die geschuldete Steuer einen bestimmten Betrag nicht erreicht.

In zwei Kantonen wird ein allgemeiner Abzug gewährt. Dieser allgemeine Abzug kann innert einem Kalenderjahr jedoch nur einmal geltend gemacht werden.

*******Nur möglich bei Veräusserung oder Teilveräusserung

Die Befreiung von Grundstückgewinnen aufgrund einer langen Besitzdauer kennt nur noch der Kanton Genf. In diesem Kanton sind Grundstücke, die nach einer 25-jährigen Besitzdauer veräussert werden, von der Grundstückgewinnsteuer befreit.

Grundstückgewinnsteuer bei Erbfall, Schenkung oder Scheidung

Wird die Immobilie unentgeltlich übertragen, wird die Grundstückgewinnsteuer aufgeschoben (latente Steuerlast). Formen einer unentgeltlichen Übertragung sind:

Erbgang

Schenkung an direkte Nachkommen

Eigentümerwechsel unter Ehegatten i. Z. mit dem Güterrecht

Scheidung

Die Besteuerung erfolgt erst bei der nächsten entgeltlichen Veräusserung der Immobilie. Dieser Aufschub hat sowohl Vorteile als auch Nachteile. Ein Vorteil ist, dass bei der Berechnung der gesamten Haltedauer die Besitzdauer des Erblassers angerechnet wird. Ein Nachteil ist, dass der Verkäufer nebst seinem eigenen Wertzuwachs auch den seines Vorgängers zu versteuern hat.

Abzugsmöglichkeiten bei der Grundstückgewinnsteuer

Das Steuergesetz sieht verschiedene Abzugsmöglichkeiten vor, welche die Grundstückgewinnsteuer zum Teil erheblich reduzieren können. Diese sind:

Haltedauer

Wertvermehrende Aufwendungen

Bestimmte Kaufs- und Verkaufskosten

Gerätschaften und Erneuerungsfonds

Aufschub

Ersatzbeschaffung

Die Haltedauer

Die Ausgestaltung der Grundstückgewinnsteuer obliegt den Kantonen und ist mehr oder weniger kompliziert. Beispiel für den Kanton Zürich: Bis zu einem Gewinn von CHF 100‘000.— gilt ein progressiver Tarif, darüber erfolgt eine lineare Besteuerung von 40 % des steuerbaren Gewinnes. Ab einer Besitzdauer von fünf bis zwanzig Jahre ermässigt sich die nach dem Grundtarif berechnete Steuer jedes Jahr um 3 %. Nach zwanzig Jahren beträgt die Ermässigung somit 50 %.

Bei der Berechnung der Haltedauer ist zu berücksichtigen, dass meist auf den Zeitpunkt der Eigentumsübertragung abgestellt wird. Folglich sollte die Übertragung nicht knapp vor dem vollen Haltedauerjahr erfolgen.

Bei der Berechnung der Haltedauer ist zu berücksichtigen, dass meist auf den Zeitpunkt der Eigentumsübertragung abgestellt wird. Folglich sollte die Übertragung nicht knapp vor dem vollen Haltedauerjahr erfolgen.

Die wertvermehrenden Aufwendungen

Die Höhe der Grundstückgewinnsteuer berechnet sich aus der Differenz zwischen dem Verkaufspreis und den Anlagekosten. Zu Letzteren gehören auch die wertvermehrenden Aufwendungen, wie z. B. Neu- und Ausbauten. Nicht angerechnet werden können die werterhaltenden Massnahmen – der Ersatz von Bestehendem durch Gleiches.

Die Belege der wertvermehrenden Massnahmen müssen dem Steueramt zum Zeitpunkt des Verkaufes vorgelegt werden. Deshalb sollten Hauseigentümer sämtliche Unterlagen dieser Art aufbewahren, um die Belastung durch die Grundstückgewinnsteuer zu mindern.

Die Kaufs- und Verkaufskosten

Bestimmte im Zusammenhang mit dem Kauf und dem Verkauf eines Mehrfamilienhauses anfallende Kosten und Gebühren, wie z. B. Notariats- und Grundbuchgebühren, Vermarktungs- und Werbeaufwendungen wie Inserate in Zeitungen oder im Internet sowie Maklergebühren können zu den Anlagekosten dazugerechnet werden und wirken gewinn- und damit steuermindernd. Bitte beachten Sie, dass Kantone die Höhe der an die Anlagekosten anrechenbaren Kaufs- und Verkaufskosten teilweise beschränken.

Die Gerätschaften und der Erneuerungsfonds

Werden beim Verkauf Gerätschaften – z. B. der Sitzrasenmäher oder andere Arbeitsutensilien des Hauswartes – mitübertragen, können diese vom Verkaufserlös abgezogen werden. Das Gleiche gilt für einen allfälligen Erneuerungsfonds, der zum Zeitpunkt des Verkaufes einen positiven Saldo aufweist.

Solche Sonderpositionen werden mit Vorteil im Vertrag explizit erwähnt und mit ihrem Wert ausgewiesen.

Der Aufschub

Wie oben erläutert gibt es Spezialfälle, die einen Aufschub zur Folge haben. Erfolgt die Übertragung des Mehrfamilienhauses unentgeltlich in Form eines Erbganges oder einer Schenkung an die direkten Nachkommen, oder geschieht der Eigentümerwechsel unter Ehegatten im Zusammenhang mit dem Güterrecht und einer Scheidung, wird die Grundstückgewinnsteuer aufgeschoben. Man spricht in diesem Fall von einer latenten Steuerlast.

Die Besteuerung verschiebt sich bis zur nächsten entgeltlichen Veräusserung der Immobilie. Der Nachteil: Der endgültige Verkäufer hat am Schluss nicht nur seinen eigenen Wertzuwachs zu versteuern, sondern auch den seines Vorgängers oder seiner Vorgänger. Der Vorteil: Die Besitzdauer des Erblassers oder der Erblasser wird bei der Bemessung der gesamten Haltedauer berücksichtigt, bzw. angerechnet.

Die Ersatzbeschaffung

Bewohnt der Besitzer eines Mehrfamilienhauses eine Wohnung oder einen definierten Teil der Liegenschaft selber, so kann er nach dem Verkauf und Auszug aus dem Haus die Zahlung der anteilsmässigen Grundstückgewinnsteuer (Verhältnis des selber bewohnten Teils an der Gesamt-Immobilie) aufschieben lassen, sofern er innert zwei bis drei Jahren den Gewinnanteil der Selbstnutzung in ein neues Zuhause investiert. Die Steuer wird erst mit dem Verkauf der neusten Immobilie fällig. Verbleibt der ehemalige Mehrfamilienhausbesitzer bis zu seinem Ableben im neuen Zuhause, entfällt die Steuer komplett.

Weitere Informationen zu Immobiliensteuern im Allgemeinen finden Sie hier. Für Handänderungssteuern im Speziellen gibt es ebenfalls einen weiterführenden Blogartikel.

Fazit

Für viele Immobilienbesitzer ist die Grundstückgewinnsteuer ein Buch mit sieben Siegeln. Dies liegt vor allem daran, dass die Berechnung von Kanton zu Kanton unterschiedlich ist. So ist sie je nach Kanton mal mehr oder weniger kompliziert. Aus diesem Grund ist es besonders wichtig, dass sich Immobilienverkäufer/innen über Abzüge und Kosten genau informieren. Viele Kantone bieten dazu einen Online-Rechner für die Grundstückgewinnsteuer an, bei dem die voraussichtliche Höhe der Steuer berechnet werden kann.