crowdhouse Investment Report | 2. Quartal 2025

crowdhouse veröffentlicht in jedem Quartal den «crowdhouse Investment Report». Die Publikation liefert eine Beurteilung der jeweils aktuellen Marktsituation...

Mehr erfahren

Die Blockchain ist eine Technologie mit grossem Potenzial, vergleichbar mit dem Beginn des Internets. Auch wenn das Thema Digitalisierung in der eher analogen Welt der Immobilien noch nicht vollständig angekommen ist, verspüren wir einen Hauch von Revolution. Denn mit Hilfe von Blockchain und Tokenisierung könnten Immobilien endgültig Ihren Weg in die digitale Welt finden.

Inhalt

Das Wissen zu Blockchain und Tokenisierung ist momentan sehr ungleich verteilt in der Immobilienbranche. Während viele Unternehmen derzeit noch auf die Digitalisierung ihrer internen Geschäftsprozesse, wie zum Beispiel durch digitale Ablageformen oder digitale Archivierung setzen, gibt es andere, die schon einen Schritt weiter gehen und transparente und effiziente Prozesse mithilfe von Blockchain fokussieren.

Staaten wie Georgien, Schweden oder Estland haben es vorgemacht und bereits das Grundbuchwesen auf die Blockchain ausgelagert. Hierdurch erhoffen sich diese Länder schnellere und sichere Prozesse hinsichtlich des Grundbuches. Doch was bedeutet das für die Zukunft des Immobilienmarktes? Wie ist die derzeitige Situation in der Schweiz? Und welches Potenzial birgt die Tokenisierung?

Durch den Begriff Tokenisierung wird eine Aufteilung oder auch Segmentierung bezeichnet. Der Token ist ein einzelner Teil davon. Zusätzlich bezeichnet er in Bezug auf die Blockchain-Technologie das Eigentum an bestimmten Gütern, Rechten oder Werten.

Die Tokenisierung wird im Bezug auf Finanzinstrumente als Verbriefungsprozess an spezifischen physischen Objekten, Rechten, Waren oder Vermögenswerten beschrieben. Das bedeutet: Eigentumsrechte können mittels eines digitalen Tokens dargestellt werden.

Wandelt man beispielsweise den Wert einer Immobilie Tokens um, könnten unterschiedliche Personen Anteile von einer Immobilie in digitaler Form erwerben. Jede Person, die einen Token der Immobilie besitzt, wird somit auch am Wert beteiligt.

Dies birgt gerade in Bezug auf die Übertragbarkeit und Kosteneffizienz enorme Vorteile. Zum Beispiel entfällt so der Gang zum Notar und die damit verbunden Kosten. Auf Basis der Blockchain-Technologie könnten beispielsweise schon morgen digitale Wertpapiere in Token umgewandelt werden. Das würde nicht nur Zeit und Kosten sparen, sondern auch die Effizienz steigern.

Ohne eine offizielle Stelle war es bislang nicht möglich, die Eigentümerschaft bzw. Existenz einer digitalen Information zu garantieren. Nach heutigem Stand wird ein zentraler Server genutzt, um Informationen weltweit standardmässig zu speichern. Der Server prüft und validiert die Daten anschliessend entsprechend. Das verhindert beispielsweise die problemlose Verdoppelung von Geld.

Mit der Blockchain könnte die Existenzsicherung oder Eindeutigkeit einer Information durch ein dezentrales Netzwerk mit anonymen Teilnehmern ohne eine zwischengeschaltete Dienststelle garantiert werden. Das Resultat sind manipulationssichere Daten, über welche eine sichere Rückverfolgung und Wertübertragung garantiert werden kann.

Auch wenn der Begriff Blockchain den meisten ein geläufiger Begriff ist, wird er oft nur mit Kryptowährungen wie Bitcoin verbunden. Dabei ist das potenzial der Blockchain-Technologie viel grösser. Als ein verteiltes Kontenbuch ermöglicht es die unveränderliche Speicherung von verifizierten Transaktionen. Die Blockchain besteht aus separaten Blöcken, auf denen unterschiedliche Datenverläufe gespeichert sind.

Die Blockchain-Technologie funktioniert dezentral. Somit ist es für jeden weltweit möglich einer Blockchain virtuell via Device beizutreten. Dadurch haben die einzelnen Blöcke eine «DNA». Neue Mitglieder – de facto Computer – werden nur dann zugelassen, wenn sie von allen beteiligten Computern vorher überprüft und verifiziert wurden. Was innerhalb einer Blockchain programmiert wurde, kann nicht von einzelnen Computern verändert werden. Eine Änderung ist nur dann möglich, wenn alle beteiligten Computer die Änderung vornehmen. Aus diesem Grund ist die Blockchain so sicher. Wenn ein Einzelner versuchen würde, eine Änderung an der Kette vorzunehmen, würde sie unterbrochen werden und die jeweilige Person ausgeschlossen.

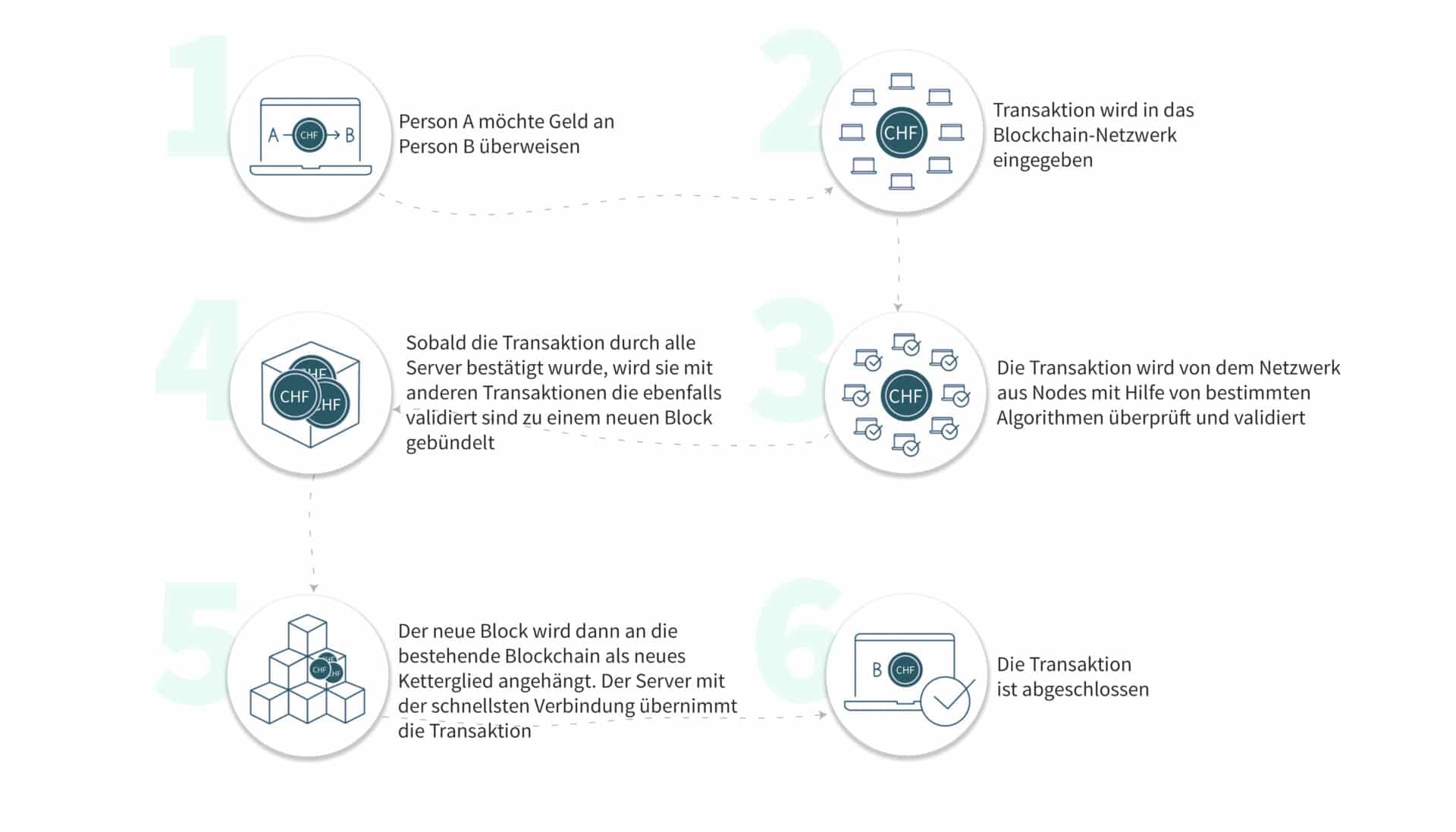

Angenommen Person A möchte Geld an Person B überweisen. Für die Eingabe der Transaktion in das Blockchain-Netzwerk wird die digitale Unterschrift von A sowie die offizielle Adresse der Person B benötigt. Ist die Eingabe der Informationen in das Blockchain-Netzwerk erfolgt, wird sie vom dem bestehendem Netzwerk, welches aus unterschiedlichen Computern besteht, überprüft und validiert. Sobald alle Server die Transaktion bestätigt haben, wird die Transaktion gemeinsam mit anderen Transaktionen zu einem Block gebündelt. Der Server mit der schnellsten Verbindung im Netzwerk übernimmt die Transaktion. Anschliessend wird der Block an die bestehende Blockchain, als neues Kettenglied, angehängt.

Das schliesst die Transaktion ab und eine Veränderung ist nicht mehr möglich. Die Informationen zur Überweisung von Person A an Person B werden identisch im gesamten Netzwerk gespeichert. Gerade für die Immobilienbranche birgt diese effiziente, unkomplizierte und sichere Art von Transaktionen ein grosses Potenzial.

Vor ca. 5 bis 6 Jahren ist das Thema Blockchain in Bezug auf die Immobilienbranche in der Schweiz erstmals aufgekommen. Zum damaligen Zeitpunkt ist man davon ausgegangen, dass es in den nächsten 5 Jahren entsprechende Veränderungen auf dem Markt geben könnte. Trotzdem ist es noch immer nicht möglich, fraktionierte Anteile über eine Blockchain zu kaufen.

Zwar gab es einige Wenige, die probiert haben, sich in diesem Bereich zu etablieren – jedoch mit wenig Erfolg. Häufig scheiterte es an den gesetzlichen Bestimmungen. Auch die Regulierung des Finanzmarktes und der «Kantönligeist» spielen bei dieser Entwicklung eine wichtige Rolle. Denn so gross auch das Potenzial von Blockchain ist, so gross ist auch die Angst vor Veränderungen.

Gerade wenn es um die Digitalisierung einer Institution wie dem Grundbuch geht, ist die Zurückhaltung gross. Das macht die Umsetzung einer so grossen Veränderung in den kommenden Jahren unrealistisch. Jedoch bedeutet das nicht, dass man sich jetzt zurücklehnen und abwarten kann. Ganz im Gegenteil: gerade jetzt heisst es, wachsam zu bleiben, um den Anschluss nicht zu verlieren.

Tokenisierung | Wann kommen Schweizer Immobilien auf die Blockchain?

How to Real Estate Podcast #15

Obgleich die Schweiz als kryptofreundliches Land gilt, ist die Gesetzgebung auf Blockchain noch nicht vollständig vorbereitet. Zum jetzigen Zeitpunkt ist es nicht möglich, das Eigentum an einem Grundstück mittels eines Tokens zu übertragen oder abzubilden. Dies liegt unter anderem an den zivilrechtlichen Bestimmungen. Demnach ist die Übertragung von Eigentum ausserhalb des Grundbuches schlichtweg nicht möglich.

Nach der Lex Koller ist es ausserdem für Personen mit Wohnsitz im Ausland untersagt, Rendite-Immobilien in der Schweiz zu erwerben. Ausgenommen von dieser Regelung sind Gewerbeimmobilien. Dies soll den Immobilienmarkt vor Überfremdung schützen. Die Filterung der Herkunft der Käufer kann nicht in dem Masse, wie es die Gesetzgebung fordert, durchgeführt werden, da es keine zentralisierte Stelle gibt, die den Überblick über die Daten hat. Das sind die wesentlichen Gründe, warum der Einsatz von Blockchains und Tokens zum jetzigen Zeitpunkt kaum möglich ist.

Lex Koller | Können Ausländer Schweizer Immobilien erwerben?

How to Real Estate #9

Eigentumsverhältnisse von Immobilien werden heute im Grundbuch mithilfe von papierbasierten Verträgen abgebildet. Soll eine Änderung der Eigentumsverhältnisse durchgeführt werden, ist dies nur durch eine öffentliche Beurkundung möglich. Gerade der Prozess rund um das Miteigentum, der oft mit einem hohen administrativen Aufwand verbunden ist, könnte mit der Einführung von Grundbüchern als Blockchain effizienter und einfacher gestaltet werden.

Durch die Blockchain wäre es möglich, Immobilien als digitales Asset bzw. als Token zu erfassen. Somit könnten Immobilientransaktionen schneller, transparenter und komplett zurückverfolgbar durchgeführt werden. Zusätzlich würden die heute sehr hohen Transaktionsgebühren enorm reduziert werden. Langfristig könnte dies zu einer Demokratisierung des Marktes führen.

Blockchain könnte den Markt durch die Demokratisierung revolutionieren, da es illiquide Anlageprodukte zu einer modernen und digitalen Geldanlage transformiert. Kernbestandteil dieses Konzepts sind Tokens, mit welchen Privatanleger sich schon mit einer kleinen Anlagesumme an hochpreisigen Immobilien beteiligen können.

Bislang ist das nicht möglich, da der administrative Aufwand oft zu hoch ist. Banken und Grundbuchämter würden eine Immobilie mit beispielsweise 100 Anlegern nicht akzeptieren. Das liegt nicht nur am administrativen Aufwand, sondern auch am erhöhten Risiko hinsichtlich der Hypotheken, welches sich für Banken ergibt.

Mit Blockchain wäre dies jedoch möglich, da die administrativen Hürden eliminiert würden. Für eine digitale Anleihe müsste keine Bank mehr zwischengeschaltet werden, was für den Anleger natürlich eine günstige Investitionsmöglichkeit ist. Aber aufgepasst: bei einem zu geringen Investitionsvolumen findet man sich schnell in einem spekulativen Umfeld wieder und nicht mehr bei einer sinnvollen Anlage. Eine spekulative Anlage ist eher auf eine kurzfristige Maximierung ausgelegt. Mit einer sinnvollen Anlage ist in diesem Fall eine konservative Geldanlage gemeint, welche auf eine langfristige Wertsteigerung von beispielsweise einer Immobilie abzielt.

Auch Smart Contracts spielen in einem Blockchain basierten Zukunftsszenario eine wichtige Rolle. Hierbei handelt es sich um einen selbsterfüllenden, automatisierten Vertrag. Smart Contracts, die über eine Blockchain geschlossen wurden, können komplett automatisiert werden. Der Smart Contract basiert auf einem ausführbaren Programmcode, der alle Bedingungen des geschlossenen Vertrags abbildet und in einzelne Schritte aufgliedert. Das bedeutet, dass vordefinierte Handlungen im Vertrag erfüllt werden müssen, um den nächsten Schritt auszulösen.

So kann eine rechtsgültige Dokumentation und Übertragung von Immobilieneigentum komplett digital vollzogen werden. Durch den intelligenten Vertrag (Smart Contract) ist dies sogar ohne den Gang zum Notar oder die Notwendigkeit eines Grundbuchs möglich. Somit wird der komplette Prozess vereinfacht und im gleichen Zuge die Transparenz enorm gesteigert.

Zahlungen können bei der Finanzierung durch die Blockchain bzw. Tokenisierung in Echtzeit getätigt werden. Das schafft für den Kaufprozess auf direktem Wege die grösstmögliche Effizienz. Dies ist gerade für den Immobilienkauf und Investments in Immobilien ein grosser Vorteil.

Oft sind die Parteien, die an einem Immobiliengeschäft beteiligt sind, einander unbekannt. Das kann selbst bei kleinen Investitionen Misstrauen auslösen, wodurch Zweifel an der Integrität von den angegebenen Daten entstehen kann. Mit dem Einsatz von Blockchain wird durch die Verifizierung, dem Zeitstempeln, sowie der lückenlosen Rückverfolgung des Datenflusses mehr Vertrauen und Sicherheit geschaffen. Eine absolute Sicherheit ist auch hier nicht garantiert – aber sie ist um ein Vielfaches höher als bei herkömmlichen Kaufprozessen.

Schaut man sich den Schweizer Finanzmarkt der vergangen Jahre an, fällt auf, dass der Markt im Vergleich zum Ausland an Relevanz verloren hat. Dies liegt nicht nur an der Aufgabe des Bankgeheimnisses, sondern auch daran, dass hier die Chance verpasst wurde, die eigene Dienstleistung neu auszurichten.

Mit diesem Wissen sollte der Immobiliensektor wachsam bleiben und alle Möglichkeiten hinsichtlich Blockchain im Blick behalten. Denn schon heute sind andere Länder in diesem Bereich einen Schritt voraus. Ändert sich die gesetzliche Grundlage, müssen Immobilienunternehmen handlungsfähig bleiben, um am Markt auch zukünftig zu bestehen.

Non Fungible Tokens | Was bedeutet der NFT-Trend für die Immobilienwelt?

How to Real Estate Podcast #20

Es bleibt abzuwarten, inwieweit das Thema Blockchain in Zukunft weiter an Bedeutung gewinnen wird. Grundsätzlich sind Investoren von den Einsatzmöglichkeiten von Smart Contracts sowie anderen Anwendungsmöglichkeiten begeistert. Wie schon zuvor erwähnt, spielen die gesetzliche Entwicklung hierbei eine vordergründige Rolle.

Zwar hat die Regierung 2017 die Markteintrittshürden für blockchainbasierte Unternehmen reduziert, jedoch ist es noch ein langer Weg, bis dies auch auf andere Bereiche wie das Grundbuch übergreifen wird. Auch im internationalen Raum müssen die Rahmenbedingungen weiter ausgebaut werden.

Hinzu kommt, dass in der Immobilienbranche häufig das Know-how fehlt, um mit der Blockchain-Technologie zu arbeiten. Viele Schweizer Unternehmen sind schon mit dem Megatrend der Digitalisierung überfordert, weshalb sich die Implementierung einer solchen Technologie zum jetzigen Zeitpunkt nicht lohnen würde.

Grundsätzlich bedeutet das: Wenn Unternehmen auch heute noch Verträge in papierbasierten Ordnern ablegen, kann selbst Blockchain nicht viel bewirken. Hier ist der Pioniergeist der «Big Player» gefragt. Gerade bei einer so essentiellen Veränderung des Marktes braucht es Unternehmen, welche die Anwendung vorleben und das Kosten-Nutzen-Verhältnis erfolgreich vorzeigen. Unternehmen, die das technologische Know-how haben, werden sich hier zukünftig durchsetzen.

Zukunftsorientierte Unternehmen bauen ihr Immobilienangebot jetzt entsprechend aus, damit sie für einen Blockchain-Markt bereit sind. Lebt der Markt eine Veränderung vor, wird auch die Gesetzgebung die entsprechenden Hebel in Bewegung setzen.

Die Blockchain-Technologie und damit Tokenisierung ist ein ernstzunehmender Trend, der auch in der Immobilienbranche immer mehr an Bedeutung gewinnen wird. Gerade der Schweizer Immobilienmarkt ist als Käufermarkt sehr attraktiv, weshalb die Schweiz hier den den Anschluss nicht verpassen sollte.

Natürlich wird sich eine solche Technologie nicht von heute auf morgen durchsetzen, vor allem bei lang bestehenden Institutionen wie dem Grundbuch. Jedoch könnten in den kommenden Jahren die ersten wegweisenden Veränderungen auf den bestehenden Markt zukommen. Die Frage ist also nicht, ob es passiert, sondern wann. Stellen Sie sich aus diesem Grund schon heute die Frage, ob Sie auf eine solche Veränderung vorbereitet sind.