Nach langer Vorlaufzeit wurde er per Ende 2021 endgültig vollzogen: der Wechsel vom LIBOR zum SARON. Im folgenden Artikel sehen wir uns an, was es mit dem SARON-Zinssatz auf sich hat und wie sich eine SARON-Hypothek von anderen Hypotheken unterscheidet.

Die Abkürzung SARON steht für «Swiss Average Rate Overnight». Es ist ein Referenzzinssatz, der täglich von SIX Swiss Exchange ermittelt und veröffentlicht wird. Der SARON ist der Durchschnitt der Zinsen aller Geschäfte am Schweizer Repo-Markt. Per 31.12.2021 hat er den Franken-LIBOR (London Interbank Offered Rate) ersetzt, da dieser nicht mehr fortgesetzt wird.

Jetzt Zusammenfassung sichern!

Einen umfassenden Überblick zum Thema Hypotheken sichern.

Festhypothek

SARON Hypothek

Tipps zur Wahl der richtigen Hypothek

Der SARON Zinssatz ist unter anderem die Basis für die Verzinsung von Geldmarkthypotheken. Anders als bei Festhypotheken wird bei einer Geldmarkthypothek der Zinssatz in einem festgelegten Intervall laufend angepasst, im Fall des SARON alle 3 Monate. Dieser Zinssatz ist der Durchschnitt der SARON-Zinsen der vergangenen 3 Monate, der sogenannte Compound SARON. Somit ist der Hypothekarzins direkt an die Bewegungen des SARON Zinssatzes geknüpft. Ein Nachteil dieser Berechnungsmethode ist, dass Hypothekarnehmer den effektiven Zins nicht mehr im Voraus (wie beim LIBOR), sondern erst im Nachhinein erfahren, also kurz bevor die Zinszahlung fällig wird.

Verschiedene Anbieter

Praktisch sämtliche Anbieter von Festhypotheken haben auch SARON-Hypotheken im Angebot. Dies sind vor allem Banken und grosse Versicherungen wie etwa die UBS, Raiffeisen sowie die Zurich Versicherung und Swiss Life. Mit rund 90% Marktanteil dominieren jedoch klar die Banken die Hypothekenvergabe in der Schweiz.

Wie wird der SARON berechnet?

Als Basis für die Festlegung des SARON dienen die Transaktionen am Schweizer Repo-Markt. Im Repo-Markt werden Rückkaufvereinbarungen (Eng: repurchase operations, kurz: Repo) abgeschlossen. Dabei wird ein Gut (meistens Wertpapiere) verkauft, wobei die beiden Parteien gleichzeitig festlegen, dass das Gut zu einem bestimmten späteren Zeitpunkt wieder zurückgekauft wird. Die Laufzeit zwischen Kauf und Rückkauf beträgt üblicherweise zwischen einem Tag und einem Jahr. Repo-Geschäfte werden vor allem von Banken genutzt, um kurzfristig Liquidität zu erhalten, welche sie später nicht mehr benötigen. Der Käufer agiert hier also als temporärer Kapitalgeber für den Verkäufer. Dafür wird er mit einem Zins entschädigt. Hinter der Abkürzung SARON verbirgt sich der Durchschnitt aller vereinbarten Zinsen am Repo-Markt, der laufend erhoben wird.

Beispiel Berechnung SARON

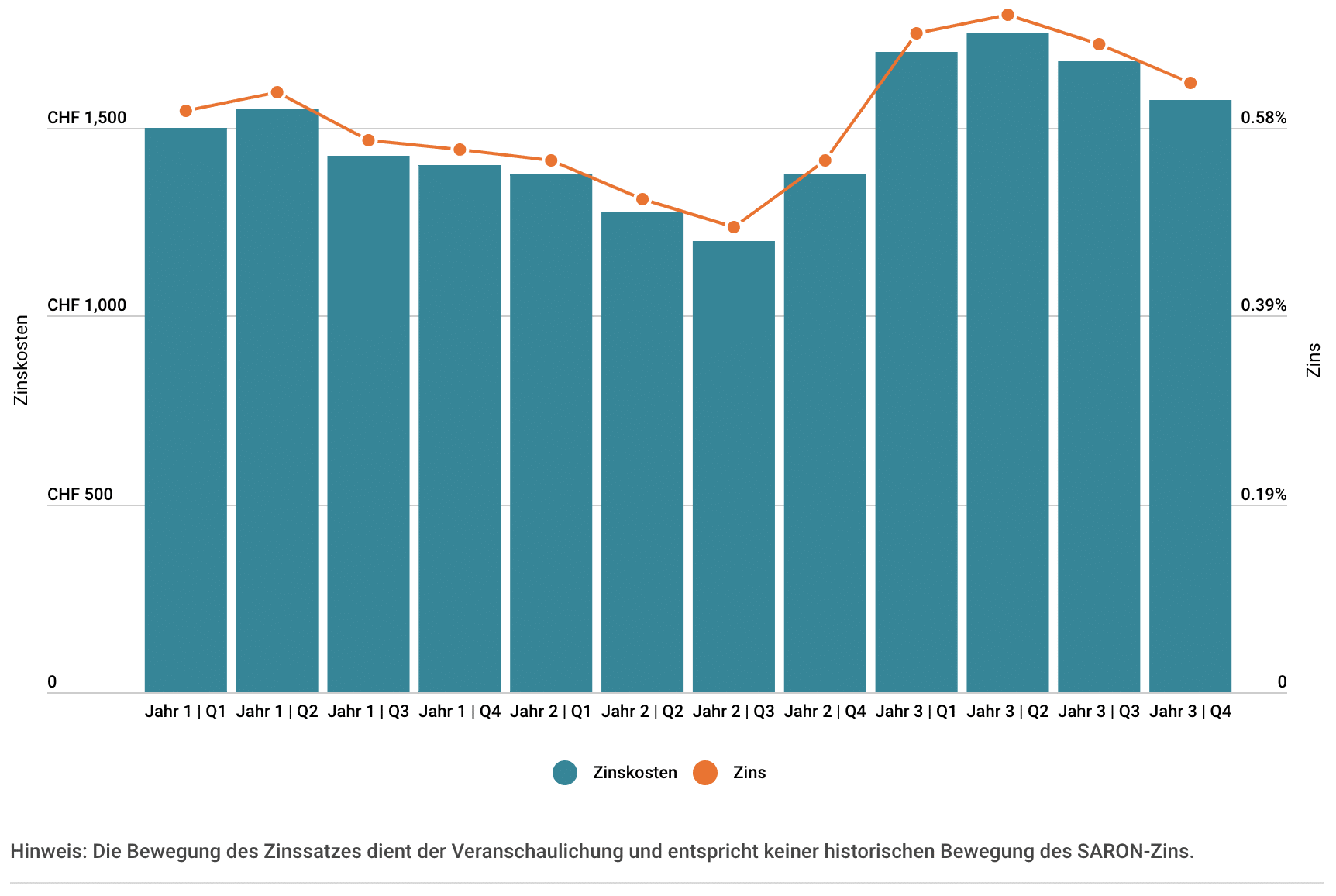

Für das folgende Beispiel gehen wir von einem Hypothekarbetrag von CHF 1 Mio., einem Anfangszins von 0.6% sowie einer Laufzeit von 3 Jahren aus. Der Zins wird alle 3 Monate bezahlt, basierend auf der Compound Rate des SARON des vergangenen Quartals (90 Tage).

Die Grafik verdeutlicht die Effekte des schwankenden Zinssatzes. Die Unterschiede im Zinssatz zwischen den einzelnen Quartalen können relativ stark ausfallen, sodass die Zinskosten pro Quartal um mehrere 100 Franken steigen oder sinken. Solche Veränderungen muss man als Hypothekarnehmer tragen können, wenn man sich für eine SARON-Hypothek entscheidet.

Die Geldmarkthypothek mit der Abkürzung SARON im Vergleich

Bei der Liegenschaftsfinanzierung ist die Wahl der Art der Hypothek eine wichtige Entscheidung: Ob man eine Festhypothek, eine variable Hypothek oder eine SARON-Hypothek wählt, hat grossen Einfluss auf Zinsen, Laufzeit und Kündigungsoptionen.

Im Vergleich zur variablen Hypothek

Die SARON Hypothek ist wie die variable Hypothek eine sogenannte Geldmarkthypothek. Sie ähneln sich dahingehend, dass der Zinssatz nicht fest ist. Hypothekarnehmer können so von fallenden Zinsen profitieren, tragen aber auch das Risiko steigender Zinsen.

Ein grosser Unterschied liegt in der Laufzeit. Denn obwohl der SARON im Grundsatz sehr kurzfristig ist – er gilt jeweils nur für einen Tag bzw. eine Nacht –, sehen die meisten Banken Laufzeiten von mindestens einem Jahr vor. Laufzeiten von 3 bis 5 Jahren sind am weitesten verbreitet. Bei der variablen Hypothek gibt es keine Laufzeit, sondern lediglich eine Kündigungsfrist von 3 bis 6 Monaten, je nach Anbieter.

Der Zinssatz der variablen Hypothek ist nicht fest an einen Referenzzinssatz gebunden, wie dies beim SARON der Fall ist. Dies bedeutet, dass die Banken bei der Festlegung des Zinssatzes praktisch freie Hand haben, weshalb die Zinsen variabler Hypotheken üblicherweise höher liegen als bei SARON Hypotheken.

Mit der variablen Hypothek haben Hypothekarnehmer also eine höhere Flexibilität als bei der SARON Hypothek, welche sie allerdings mit höheren Zinsen bezahlen müssen. Die variable Hypothek eignet sich dadurch insbesondere, wenn ein Immobilieneigentümer seine Liegenschaft nach Ablauf der Festhypothek verkaufen möchte und nur noch so lange eine Hypothek braucht, bis der Verkauf abgeschlossen ist.

Im Vergleich zum LIBOR

Während der LIBOR auf Zinssätzen beruhte, die von einem Gremium von Grossbanken täglich festgelegt wurden, liegen dem SARON effektiv getätigte Transaktionen am Repo-Markt zugrunde (siehe oben). Damit spiegelt der SARON das tatsächliche Geschehen am Markt wider und nicht die Einschätzungen einiger weniger Schlüsselpersonen. So ist er deutlich transparenter und weniger volatil als sein Vorgänger. Auch ist er resistenter gegen Manipulationen, welche beim LIBOR im grossen Stil vorgekommen sind.

Der SARON Zinssatz ist im langjährigen Durchschnitt leicht günstiger als der LIBOR, jedoch lediglich im Bereich der Nachkommastellen.

Was ist besser SARON Hypothek oder Festhypothek?

Wie es ihr Name bereits andeutet, bietet die Festhypothek einen fixierten Zinssatz während einer definierten Laufzeit. Damit erhalten Hypothekarnehmer eine grösstmögliche Planungssicherheit, weil die Zinskosten immer gleich bleiben. Daneben sind die Vorzüge dieses Modells genau umgekehrt wie jene für die Geldmarkthypotheken (z. B. SARON): Bei einer Festhypothek profitiert der Kunde bei steigenden Zinsen, weil sein Hypothekarzins dann unterhalb des Marktzinses liegt. Bei sinkenden Zinsen ist es genau andersherum.

Weil die Fixierung des Zinssatzes über mehrere Jahre für die Bank ein Risiko mit sich bringt, liegen die Zinsen von Festhypotheken über jenen von SARON Hypotheken. Dieser Unterschied wird markanter, je länger die Laufzeit der Festhypothek ist. Aktuell (Januar 2022) sind SARON Hypotheken bereits ab 0.39% Zins verfügbar, während das Minimum für 10-jährige Festhypotheken bei 0.83% liegt. Bei einem Hypothekenvolumen von CHF 1 Mio. macht dies einen Unterschied von rund CHF 4’000 jährlich, vorausgesetzt der SARON Zins bleibt ungefähr im selben Rahmen (siehe Berechnungen unten). Bei einer Festhypothek bezahlt man also eine beträchtliche Summe für die Absicherung eines bestimmten Zinssatzes. Steigen die Zinsen während der Laufzeit der Festhypothek stark an, lohnt sich dies natürlich.

Bei einem höheren Zinsniveau als heute können sich die Vorzeichen des obigen Vergleichs Allerdings ändern: Dann kann die SARON Hypothek teurer sein als eine zum selben Zeitpunkt abgeschlossene Festhypothek.

Berechnung Unterschied zwischen Zinsbetrag der Festhypothek und der SARON Hypothek:

Unterschied SARON und Festhypothek

Ob eine SARON Hypothek oder eine Festhypothek besser ist, lässt sich also nicht pauschal sagen, sondern hängt vor allem von den Bedürfnissen des Hypothekarnehmers ab. Setzt der Kunde auf maximale Stabilität und Planbarkeit, dann ist die Festhypothek die erste Wahl. Möchte er hingegen möglichst niedrige Zinsen und kann Schwankungen des Zinssatzes nach oben finanziell verkraften, dann dürfte er mit der SARON Hypothek zufriedener sein.

Welche Entwicklung zeigt der SARON Zinssatz?

Der SARON wurde bereits 2009 eingeführt, die Compound Rates – also die effektiven Zinssätze – gibt es seit März 2020. Aufgrund des seit 2014 anhaltenden Negativzinsumfeldes sind die Compound Rates des SARON seit ihrer Einführung negativ, und zwar im Bereich von -0.66% bis -0.73%. Dies bedeutet, dass Kunden einer SARON Hypothek aktuell keinen Zins per se bezahlen, sondern lediglich die Marge der Bank.

Fazit: Die Abkürzung SARON unter der Lupe

Gegenüber dem alten LIBOR bringt der SARON einige Vorteile, darunter eine grössere Transparenz, Markttreue und Sicherheit vor Manipulation. Im Vergleich zu den anderen Hypothekenmodellen (fest und variabel) zeigen sich einige Unterschiede, vor allem beim Zins, wo der SARON unter den aktuellen Bedingungen am besten abschneidet, und bei der Laufzeit. Welche Art von Hypothek am besten geeignet ist, hängt natürlich von den Gegebenheiten und Bedürfnissen des individuellen Hypothekarnehmers ab.